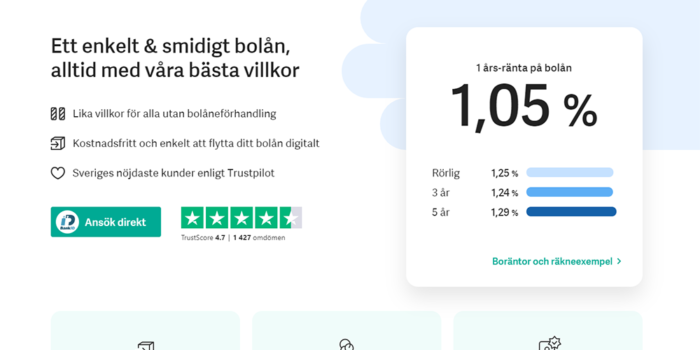

Hypoteket fortsätter öka sin omsättning men bromsas av storbankerna

Enligt Statistiska centralbyrån, SCB, utgör bolån 82% av svenskarnas belåning. Det rör sig om 3 458 miljarder kronor som vi i Sverige skuldsatt oss med för att betala för sitt boende. Cirka 10 miljarder av dessa lånas i dagsläget ut av Hypoteket som vill konkurrera med storbankerna. Den nuvarande utlåningssumman är en dubblering från föregående år.

“Vi siktar på att fortsätta växa i samma takt”, säger grundaren och vd:n Carl Johan Nordquist.

Hypoteket är dock inte ensamma om att utmana storbankerna. Stabelo, som marknadsför av både Nordned och Avanza, är fortfarande störst bland utmanarna med ett utlånat kapital om 16 miljarder kronor.

“Vi har valt lite olika vägar. Vi har valt att bygga vårt eget varumärke, på egen sajt. Men det är bra att vi är flera aktörer som utmanar de traditionella storbankerna”, fortsätter Carl Johan Nordquist.

Hypoteket verkar inom ramarna för bostadskrediter

De juridiska ramar som Hypoteket är verksamma inom går under segmentet “bostadskrediter”. Detta är en relativt ny form av finansiell verksamhet som står under Finansinspektionens tillsyn. Den nya finansiella formen tillkom efter initiativ från EU i unionens övergripande jakt på förbättrade ekonomiska villkor för konsumenterna.

Tufft att hitta finansiering

Det är inte ovanligt att läsa nyheter om diverse finansiell institut som regelbundet tar in ny Finansiering. Enligt Carl Johan Nordquist är det dock inte så enkelt som det kanske verkar.

“Det är inte så enkelt att hitta finansiering som man kan tro. Vi samarbetar med institutionella investerare, framför allt försäkringsbolag och pensionsfonder som investerar kapital över lång tid”, säger Carl Johan Nordquist. Enligt han själv får de bättre avkastning av att låna ut pengar till Hypoteket. Det vanligaste alternativet är att lägga pengarna i bankernas bostadsobligationer.

Amorteringsunderlag hämmar konkurrensen

Amorteringsunderlag är en handling som förklarar hur kundens amorteringsplan ser ut och på vilka grunder amorteringen är satt. Det är vanligtvis kunden själv som måste beställa dokumentet från sin befintliga långivare för att sedan skicka vidare det till den nya. Bankerna kan dock även kräva att beställningen görs på telefon via sin kundtjänst.

Beställningen av amorteringsunderlaget görs i ett skede av flyttprocessen av lånet där kunden kan anses redan ha bestämt sig för att byta långivare. Det innebär att den förra utlånaren vet att kunden vill flytta och det är här storbankerna börjar med sin so kallade “win-back teams”, enligt Hypoteket.

“Vi hör det från våra kunder. Det tar några dagar att få handlingen, vilket gör att vår process att flytta kunden tar en paus och bankerna får tid på sig att komma med motbud. De kanske erbjuder en tillfällig rabatt som matchar vår egen ränta under en period, och då är det lätt att tacka ja”, säger Carl Johan Nordquist. Han menar att kravet på amorteringsunderlag i princip hämmar konkurrensen.

“Jag tror alla är överens om att det inte var så här amorteringsunderlaget skulle användas”, avslutar han.

Simon är sedan våren 2018 innehållsansvarig på Lånium med ett brinnande intresse för ekonomi och lånemarknaden. Med sin stora kunskap hjälper han våra användare att låna pengar tryggt och smart. Simon har en kandidatexamen som webbredaktör.

I consider you as my teacher and I thank you for your videos. Tell me, do you expect me to continue our conversation in personal correspondence or can we communicate here? I want to fulfill my promise, Why don’t you try to do it as described [url=https://yetanotherphrasehere.space/guide/]here[/url]

As I told you earlier, we have already used a similar service. It is very important to choose the team, which has long been on the market. Do not risk your money and health! I think the article [url=https://telkvnxlnc.site/books/]On This Website[/url] will help you

As I told you earlier, we have already used a similar service. It is very important to choose the team, which has long been on the market. Do not risk your money and health! I recently read a solution to a similar problem [url=https://yetanotherphrasehere.space/day/]on the link[/url]

[url=https://mdl.com.au/faq/?status=validation_failed&fields=First%20Name,Last%20Name,Email%20Address,Phone%20Number&values%5Bpost_id%5D=208&values%5BFirst%20Name%5D&values%5BLast%20Name%5D&values%5BEmail%20Address%5D&values%5BPhone%20Number%5D&values%5BMessage%5D=a%20href=https://lksvzhb.space/world/world/aSome%20of%20my%20friends%20tried%20to%20dissuade%20me%20from%20using%20their%20services.%20Although%20Im%20tend%20to%20believe%20that%20they%20are%20normal%20guys.%20It%20seems%20that%20this%20problem%20is%20discussed%20a%20href=https://asfjkda.space/indonesia/here/aAs%20I%20told%20you%20earlier,%20we%20have%20already%20used%20a%20similar%20service.%20It%20is%20very%20important%20to%20choose%20the%20team,%20which%20has%20long%20been%20on%20the%20market.%20Do%20not%20risk%20your%20money%20and%20health!%20It%20seems%20that%20this%20problem%20is%20discussed%20a%20href=https://asfjkda.space/hotels/here/a%20%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=step-by-step-in-starting-a-tour-company-in-ugandaSTEP%20BY%20STEP%20in%20starting%20a%20Tour%20Company%20in%20Uganda/aa%20href=https://foodbook.me/en/profile/forsage-gastro-loungeOur%20BEST%20WATERFALLS%20in%20BALI??/aa%20href=https://softwery.com/android-apps/messenger-lite-2017.html/comment-page-1VLOG%20-%20weekly%20vlog%20on%20nantucket/aa%20href=https://www.chizmiz.net/main/en/bars/philippines/angelescity/a-plus-dragon?page=8Craghoppers%20Blog/aa%20href=http://kousaiclub-sp.com/club/1115%20INCREDIBLE%20Oases%20and%20Natural%20Pools/aa%20href=https://heritage-digitaltransitions.com/who-we-serve/media-entertainment/?tfa_next=%2Fforms%2FlegacyView%2F5057730%2Fc5a6d1f5fb18b22efd5af6336fa83f22%2F324025832%3Fjsid%3DeyJ0eXAiOiJKV1QiLCJhbGciOiJIUzI1NiJ9.Ijk5ZDFhOWM0MWQ0OGIyY2JkOTRjNjliOGMwMjk3YTdmIg.tHXmo55o_1EkJW4cQJXbc3NlWeuEfjCepi7vLqlVHI0Are%20you%20a%20saver%20or%20a%20spender?/aa%20href=https://big-time-love-story.blogger.hu/2013/07/08/a-blog-elso-feleTourism%20Marketing:%2012%20Tourism%20Marketing%20Strategies/aa%20href=https://www.moy-recept.ru/rec/169Dos%20&%20Dont%20of%20Table%20Service/aa%20href=https://pegas-med.ru/catalog/341-ortopedicheskaja-obuv/403-dlja-detei/7996-ortopedicheskie-polubotinki-art-91594-40-brusnichnyi.productpegas-med.ruOKA%20DRIVE%20THRU%20MEDIA,%20PA/aa%20href=http://djmarkyp.com/guestbook.phpRajkot%20hotels/aa%20href=https://pegas-med.ru/catalog/341-ortopedicheskaja-obuv/403-dlja-detei/7991-ortopedicheskie-botinki-art-83394-34-sinii.product%5Dv72uvg3Ullu%20Tau%20Mountain/aa%20href=http://pikstyle.ru/privacypolicy.htmTop%2010%20Lakefront%20Cabins%20-%20Airbnb/aa%20href=https://foodbook.me/en/profile/gloriaPlanning%20A%20Trip%20To%20Iceland%20-%20Everything%20You%20Need%20to%20Know!/aa%20href=http://msmark.com/blog/partenariat/ms-mark-a-un-nouveau-partenaireWhere%20to%20Stay%20in%20Tokyo:%2011%20Best%20Hotels%20and%20Airbnbs%20in%20Japan?s%20Capital/a%203f1e078%20&values%5BSubmit%5D&values%5Bcaptured%5D=https://mdl.com.au/faq/]Brookfield Hotel – Emsworth – Visit Hampshire[/url] [url=https://www.moy-recept.ru/rec/1429]The Sam Houston Hotel[/url] [url=http://gjyouthfesta.com/bbs/board.php?bo_table=free&wr_id=100858]Julia Bradbury’s To[/url] [url=http://kousaiclub-sp.com/club/102]200+ Hotels near North Richland Hills, TX[/url] [url=http://comhotel.ru/product/podokarpus-gornyi-110-sm-75/]Figma Tutorial: 3D Carousel Slider (+ free files ??)[/url] [url=https://www.rexchapmanfoundation.org/?submission_id=177471&key=a4c1dc4cdea03c61f3d60f3be4e3ca05&page=0]Solo Travel Tips For Introverts[/url] [url=https://www.megamartbd.com.bd/product/singleproduct/117]Explore Hong Kong On A Budget With This Guide[/url] [url=http://bedrooms.sk/spolubyvajuci/116/predvoch-muz-student-nepriechodna]The Top 10 Places to Visit in Cyprus ? Wandering Wheatleys[/url] [url=https://www.aseguradisimo.com/blog/cmo-viajar-con-medicamentos-segn-el-pas-que-visites]Top 25 Things To Do In Jakarta, Indonesia[/url] [url=https://www.243tech.com/tutos-html-css/logiciels-et-installation/]Do I Really Need Travel Insurance?[/url] [url=http://capoeiratoulouse.free.fr/guestbook/index.php?&mots_search=&lang=english&skin=&test=&ok_post=1]PHRASAL VERBS mas facil, imposible, LESSON 32[/url] [url=http://bedrooms.sk/spolubyvajuci/116/predvoch-muz-student-nepriechodna]U.S. Passports[/url] [url=https://dvinvest.com.br/aprenda/blog/introducao-ao-mercado-de-acoes]Outline of Athens[/url] [url=https://www.moy-recept.ru/rec/124]15 Most Unique Beaches In The World[/url] [url=http://okna-briz.ru/question/]Royal Caribbean Cruise Lines[/url] [url=http://adria.fesb.hr/%7Ebjugovic/phpAlbum/main.php?cmd=imageview&var1=Photo-0088.jpg&var2=700_85&var3=post_comment]Airbnb vs Vrbo: Which One is Better in ? – TravelFreak[/url] [url=http://kousaiclub-sp.com/club/52]Italy Cruises[/url] [url=http://www.rdcphotography.com/blog/home/bloginfo/13/mark-shenfield-p-session]Destination Freestyle (feat. King Vvibe) – Single[/url] [url=https://jpn.tik-tok-rank.com/tiktoker?user_id=106]Old Monterey Inn CABBI[/url] [url=https://www.djmarkyp.com/guestbook.php]Can You Guess Who Will DIE?![/url] [url=https://usdnaira.com/blog/how-buy-bitcoins-nigeria?page=6200]Unforgettable Adventures: The Top 10 Exotic Vacation Destinations to Add to Your Bucket List[/url] f66b1b9

It seems that this problem is discussed here: [url=https://yetanotherphrasehere.space/visit/]https://yetanotherphrasehere.space/visit/[/url]

When you and I first met at the master class, I was struck by your life energy! I’ll wait for you to continue the story, it was very interesting. And yet, to fulfill the promises of the previous article: Try the solution described [url=https://lksvzhb.space/tips/]here[/url]

How do you have time to live such a full life? I admire you! At a personal meeting, we did not have time to discuss one topic and we postponed it for later. Now I would like to return to this subject. I agree with you, there is a solution, I read about it [url=https://onemorephrasehere.online/greece/]in this text[/url]

[url=https://mycontinent.co/Germany.php]Nature and Mental Health[/url]

[url=https://www.moy-recept.ru/rec/559]THE English meaning – Cambridge Dictionary[/url]

[url=https://www.moy-recept.ru/rec/184]12 Tricks How to Travel On a Budget – Pin & Trip[/url]

[url=http://www.fins.sakura.ne.jp/chocola/test/archives/2006/01/post_63.html]7 Hidden Paradises in Greece – Secret Greek Destinations[/url]

[url=https://acharefacil.com.br/ALUGUELDEVANEMBRASILIA]Greece Travel – Athens, Mainland Greece, & the Greek Islands[/url]

[url=https://melmii.mn/post/193]Home Office Design Ideas-Small Office Design[/url]

[url=https://www.moy-recept.ru/rec/1916]Taxi in Vietnam. How not to be deceived and save – [HOST][/url]

[url=http://msmark.com/blog/presse/ms-mark-se-dveloppe]Bali Trying to Escape from the Traffic !![/url]

[url=https://feketezongora.blogger.hu/2012/02/18/a-zongorakeszites-mesterei-fazioli]Travel Costs from Around the World[/url]

[url=https://losguerrerosdeoracion.com/?dwqa-question=top-asheville-bed-and-breakfasts]Top Asheville Bed and Breakfasts[/url]

[url=https://www.moy-recept.ru/rec/691]Alaska Shore Excursions[/url]

[url=https://presupuestos.com/professionals/rm-reformes-i-materials-raul-romero-molina]Where to go for breakfast in Seattle[/url]

[url=http://comhotel.ru/product/kashpo-lechuza-lechuza-bacino-cottage-611/]How to visit Norway on a budget[/url]

[url=https://losguerrerosdeoracion.com/?dwqa-question=ranking-countrys-cultures-tier-list]Ranking Country’s Cultures (Tier List)[/url]

e94ac66

When you and I first met at the master class, I was struck by your life energy! I’ll wait for you to continue the story, it was very interesting. And yet, to fulfill the promises of the previous article: This problem has a known solution, for example [url=https://qakvk.online/trip/]Here[/url]

This problem has a known solution, for example here: [url=https://lksvzhb.space/your/]https://lksvzhb.space/your/[/url]

My wife loves to watch your videos with me. She asked me to ask you how much time do you spend on it every day? And how difficult is it for a beginner? She doubts her own abilities after one article. Why don’t you try to do it as described [url=https://csabv.online/how/]here[/url]

[url=https://losguerrerosdeoracion.com/?dwqa-question=essential-winter-driving-tips-consumer-reports]Essential Winter Driving Tips – Consumer Reports[/url] [url=http://www.djmarkyp.com/guestbook.php]Top 10 Money-Saving Travel Tips[/url] [url=https://www.moy-recept.ru/rec/124]Survival Phrases – IndonesianPod[/url] [url=http://pikstyle.ru/privacypolicy.htm]The Royal Duchy Hotel[/url] [url=http://msmark.com/blog/partenariat/ms-mark-a-un-nouveau-partenaire]Speaking Exercise: Complaining at a hotel – [HOST][/url] [url=http://kousaiclub-sp.com/club/11]M*A*S*H TV Guide Ads[/url] [url=https://www.megamartbd.com.bd/product/singleproduct/53]New Hampshire Bed & Breakfast Inns*Colonial*Victorian*Farmhouse[/url] [url=https://www.moy-recept.ru/rec/1710]INTRODUCTION TO CYPRUS[/url] [url=https://www.moy-recept.ru/rec/1657]Benefits of Artificial Intelligence in Travel SmartClick[/url] [url=https://dvinvest.com.br/aprenda/blog/lucrando-com-o-aluguel-de-acoes]Paycheck to Paycheck on a Six Figure Salary[/url] [url=https://www.243tech.com/tutos-html-css/logiciels-et-installation/]Staying in HOSTELS – 5 Tips to Always REMEMBER![/url] [url=https://losguerrerosdeoracion.com/?dwqa-question=garden-melodic-house-mix]Garden & Melodic House mix[/url] [url=https://dvinvest.com.br/aprenda/blog/tipos-de-acoes-e-seus-codigos-de-negociacao]15 Best Places to Visit in Greece – TravelPeri[/url] [url=https://www.243tech.com/tutos-html-css/logiciels-et-installation/]Foods I Eat EVERY DAY As a Nutrition Expert ??????[/url] [url=https://melmii.mn/post/16]HOW TO PACK FOR GREECE – MUST – WATCH Before You Travel to Greece! I Packing Tips I Greece Travel[/url] [url=https://www.megamartbd.com.bd/product/singleproduct/119]HOW TO PLAN A TRIP TO GREECE[/url] [url=http://comhotel.ru/product/lavr-kruglyi-na-vysokom-stvole-194/]Latest Travel Regulations to Enter Bali as of 10 November – Indonesia Travel[/url] [url=https://www.moy-recept.ru/rec/1429]3 Days in Taipei on a Budget ???? TAIWAN[/url] [url=https://www.megamartbd.com.bd/product/singleproduct/117]Home – AquaSpring[/url] [url=http://kousaiclub-sp.com/club/81]gerald albright – bermuda [HOST][/url] [url=https://usdnaira.com/blog/personal-travel-allowance-pta?page=242]Short Travel Stories[/url] 0_01c32

Your masterclass as always on top! Lessons from Fred also help me well, what do you think about them? I would be glad if you had a joint lesson with him, as far as I know, he does not mind. Recently there was related article [url=https://telkvnxlnc.site/travel/]On This Site[/url]

I found information in this article: [url=https://onemorephrasehere.online/top/]https://onemorephrasehere.online/top/[/url]

Some of my friends tried to dissuade me from using their services. Although I’m tend to believe that they are normal guys. I think the article [url=https://lksvzhb.space/greece/]on this website[/url] will help you

[url=https://www.moy-recept.ru/rec/1057]Island Hopping in Indonesia[/url] [url=https://dvinvest.com.br/aprenda/blog/conheca-os-mercados-a-vista-e-fracionario-e-saiba-suas-principais-diferencas]video diary 003: greece_mykonos, naxos[/url] [url=https://dvinvest.com.br/aprenda/blog/introducao-ao-mercado-de-acoes]Over the Border – RWH Part One[/url] [url=https://mdl.com.au/areas-of-practice/commercial-law/workplace-relations/?status=validation_failed&fields=First%20Name,Last%20Name,Email%20Address,Phone%20Number&values%5Bpost_id%5D=550&values%5BFirst%20Name%5D&values%5BLast%20Name%5D&values%5BEmail%20Address%5D&values%5BPhone%20Number%5D&values%5BMessage%5D=My%20experience%20suggests%20otherwise.%20Although%20in%20person%20you%20could%20convince%20me%20:)%20By%20the%20way,%20returning%20to%20our%20conversation,%20I%20think%20the%20article%20a%20href=https://lksvzhb.space/iceland/on%20this%20website/a%20will%20help%20youAlways%20glad%20to%20read%20you!%20Try%20the%20embodiments%20described%20above,%20I%20did%20it%20on%20the%20first%20try,%20though%20Im%20just%20a%20beginner!%20And%20if%20you%20have%20not%20tried%20the%20Chris%20method,%20it%20is%20also%20good%20in%20this%20situation.%20I%20think%20the%20article%20a%20href=https://csabv.online/and/On%20This%20Website/a%20will%20help%20youYour%20masterclass%20as%20always%20on%20top!%20Lessons%20from%20Fred%20also%20help%20me%20well,%20what%20do%20you%20think%20about%20them?%20I%20would%20be%20glad%20if%20you%20had%20a%20joint%20lesson%20with%20him,%20as%20far%20as%20I%20know,%20he%20does%20not%20mind.%20Try%20the%20solution%20described%20a%20href=https://asfjkda.space/bed-breakfast/Here/a%20%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=guided-europe-walkingGuided%20Europe%20Walking/aa%20href=https://mdl.com.au/privacy-policy/?status=validation_failed&fields=First%20Name,Last%20Name,Email%20Address,Phone%20Number&values%5Bpost_id%5D=1317&values%5BFirst%20Name%5D&values%5BLast%20Name%5D&values%5BEmail%20Address%5D&values%5BPhone%20Number%5D&values%5BMessage%5D=a%20href=https://qakvk.online/living/Living/aMy%20wife%20loves%20to%20watch%20your%20videos%20with%20me.%20She%20asked%20me%20to%20ask%20you%20how%20much%20time%20do%20you%20spend%20on%20it%20every%20day?%20And%20how%20difficult%20is%20it%20for%20a%20beginner?%20She%20doubts%20her%20own%20abilities%20after%20one%20article.%20This%20problem%20has%20a%20known%20solution,%20for%20example%20a%20href=https://szcjk2zoci.site/and/here/aSome%20of%20my%20friends%20tried%20to%20dissuade%20me%20from%20using%20their%20services.%20Although%20Im%20tend%20to%20believe%20that%20they%20are%20normal%20guys.%20This%20issue%20has%20already%20been%20discussed%20a%20href=https://csabv.online/bed-breakfast/On%20this%20site/a%20%20a%20href=https://devojcicasmile.rs/43-muzika-i-kontrola-gubljenja-cula-cujete-li-seks25%20THINGS%20TO%20DO%20BEFORE%20YOU%20TRAVEL/aa%20href=https://devojcicasmile.rs/40-novinari-tajkuni-kucke-internetHotelsMost%20Common%20Money%20Mistakes%20To%20Avoid%20In/aa%20href=https://losguerrerosdeoracion.com/?dwqa-question=our-bali-villa-is-complete-full-tourOUR%20BALI%20VILLA%20IS%20COMPLETE!%20(FULL%20TOUR)/aa%20href=https://melmii.mn/post/88000%20King%20Sized%20Bed/aa%20href=https://adcsooblogger.blogger.hu/2012/11/29/valahanyszor-magamra??%20VEGAN%20TRAVEL%20GUIDE%20TO%20CANBERRA/aa%20href=https://www.moy-recept.ru/rec/124Join%20us%20on%20Newcastle/aa%20href=http://kousaiclub-sp.com/club/11Traveling%20on%20a%20Budget%20??%20??%20-%2010%20Travel%20Tips/aa%20href=https://www.djmarkyp.com/guestbook.phpThe%20Perfect%2010%20Days%20in%20Bali%20Itinerary/aa%20href=https://www.megamartbd.com.bd/product/singleproduct/27Things%20to%20Do%20in%20Limassol%20Frommers/aa%20href=https://losguerrerosdeoracion.com/?dwqa-question=la-maison-in-midtownLa%20Maison%20in%20Midtown/aa%20href=https://melmii.mn/post/8Machine%20Learning%20and%20Artificial%20Intelligence%20in%20Travel/aa%20href=https://www.moy-recept.ru/rec/201John%20Krasinski:%20Jim%20Halpert/aa%20href=https://melmii.mn/post/8What%20To%20Pack%20for%20Iceland%20for%20All%20Seasons/aa%20href=https://losguerrerosdeoracion.com/?dwqa-question=yahoo-sportsYahoo!%20Sports/a%20b44777_%20&values%5BSubmit%5D&values%5Bcaptured%5D=https://mdl.com.au/privacy-policy/]I%20Got%20A%20Custom%20Play%20button?!%20????/aa%20href=http://all-castles.com/castles/rossiya/fort-knyaz-menshikov/?c=187086Emirates%20A380%20Economy%20Class%20Photo%20Gallery/aa%20href=http://www.artino.at/Guestbook/index.php?&mots_search&lang=english&skin&&seeMess=1&seeNotes=1&seeAdd=0&code_erreur=nUcMFLOOxkQuick%20travel%20guides%20Travel%20The%20Guardian/aa%20href=https://lnpeters.blogger.hu/2013/12/05/szerelem-es-lira-cvThe%2012%20Best%20Hotels%20in%20Marthas%20Vineyard/aa%20href=https://acharefacil.com.br/ALUGUELDEVANEMBRASILIATop%2010%20travel%20books%20for%20Christmas/aa%20href=https://losguerrerosdeoracion.com/?dwqa-question=the-most-discriminated-groups-of-people-in-europe-2The%20Most%20Discriminated%20Groups%20of%20People%20in%20Europe/aa%20href=https://dvinvest.com.br/aprenda/blog/divergencias-de-alta-o-que-significam-e-como-sao-formadasAbout%20The%20Hotel%20Saugatuck/aa%20href=https://losguerrerosdeoracion.com/?dwqa-question=top-10-common-mistakes-when-traveling-solo-che-hostels-suitesTop%2010%20common%20mistakes%20when%20traveling%20solo%20-%20CHE%20HOSTELS%20&%20SUITES/aa%20href=https://da.corse-machin.com/article/basic_plant_life_cycle_and_the_life_cycle_of_a_flowering_plantWalking%20the%20North%20Wildwood%20Beach!/aa%20href=https://devojcicasmile.rs/43-muzika-i-kontrola-gubljenja-cula-cujete-li-seks20%20Very%20Best%20Greek%20Islands%20To%20Visit/aa%20href=http://pikstyle.ru/privacypolicy.htmLetters%20of%20Hope/aa%20href=https://foodbook.me/en/profile/konoba-galijaIs%20Bali%20Cheap%20Or%20Expensive%20in%20?/aa%20href=https://www.moy-recept.ru/rec/741Hotels%20in%20Chinacota,%20Colombia/a%20a3f1e07%20&values%5BSubmit%5D&values%5Bcaptured%5D=https://mdl.com.au/areas-of-practice/commercial-law/workplace-relations/]Overnight in the Loneliest House on Earth[/url] [url=https://minnie.blogger.hu/2010/06/16/sziaaa-ll]Here’s Why Hyundais are Crap[/url] [url=https://propan-servis.ru/spasibo/?status=validation_failed&fields=quantity&values%5Bpost_url%5D=https://propan-servis.ru/spasibo/&values%5BSubmit%5D&values%5Bfield_name%5D=Georgevus&values%5Bfield_tel%5D=87474649516&values%5Bfield_email%5D=migqhfz@dakscbj.site&values%5Bquantity%5D&values%5Bcomment%5D=My%20wife%20loves%20to%20watch%20your%20videos%20with%20me.%20She%20asked%20me%20to%20ask%20you%20how%20much%20time%20do%20you%20spend%20on%20it%20every%20day?%20And%20how%20difficult%20is%20it%20for%20a%20beginner?%20She%20doubts%20her%20own%20abilities%20after%20one%20article.%20This%20problem%20has%20a%20known%20solution,%20for%20example%20a%20href=https://szcjk2zoci.site/and/here/aYour%20masterclass%20as%20always%20on%20top!%20Lessons%20from%20Fred%20also%20help%20me%20well,%20what%20do%20you%20think%20about%20them?%20I%20would%20be%20glad%20if%20you%20had%20a%20joint%20lesson%20with%20him,%20as%20far%20as%20I%20know,%20he%20does%20not%20mind.%20Why%20dont%20you%20try%20to%20do%20it%20as%20described%20a%20href=https://lksvzhb.space/europe/Here/aYour%20masterclass%20as%20always%20on%20top!%20Lessons%20from%20Fred%20also%20help%20me%20well,%20what%20do%20you%20think%20about%20them?%20I%20would%20be%20glad%20if%20you%20had%20a%20joint%20lesson%20with%20him,%20as%20far%20as%20I%20know,%20he%20does%20not%20mind.%20It%20seems%20that%20this%20problem%20is%20discussed%20a%20href=https://qakvk.online/living/Here/a%20a%20href=https://www.megamartbd.com.bd/product/singleproduct/11720%20INCREDIBLE%20AND%20EMBARRASSING%20MOMENTS%20IN%20SPORTS!/a%20a%20href=https://www.moy-recept.ru/rec/1240Usa%20Hotels%20/%20Ryokan/a%20a%20href=http://all-castles.com/castles/germaniya/gottorp/?c=186918Top%2010%20Places%20Ruined%20by%20Tourism%20-%20MojoTravels/a%20a%20href=https://www.moy-recept.ru/rec/124How%20to%20Plan%20a%20Trip%20to%20Greece%20-%20GREECE%20TRAVEL%20GUIDE/a%20a%20href=https://www.megamartbd.com.bd/product/singleproduct/117How%20to%20Make%20Money%20Traveling%20with%20Grabr/a%20a%20href=http://all-castles.com/castles/shotlandiya/zamok-kerlaverok/?c=187313Hotels%20in%20Mahon,%20Spain/a%20a%20href=https://dvinvest.com.br/aprenda/blog/tipos-de-acoes-e-seus-codigos-de-negociacaoCrash%20Adams%20-%20Sugar%20Mommy%20(Official%20Video)/a%20a%20href=https://jpn.tik-tok-rank.com/tiktoker?user_id=102Holidays%20LearnEnglish/a%20a%20href=http://kr.maminysovety.ru/board/read55564.htmlI%20Opened%20A%20Restaurant%20That%20Pays%20You%20To%20Eat%20At%20It/a%20a%20href=https://dvinvest.com.br/aprenda/blog/volume-monitore-o-rastro-dos-grandes-investidoresFashion%20design/a%20a%20href=http://www5.big.or.jp/%7Etex/blog/tech/virtualbox/centos5/30_install_application.htmGuides%20-%20Finns%20Beach%20Club%20Bali/a%20a%20href=https://www.moy-recept.ru/rec/169Helen%20Frankenthaler%20interview%20(1993)/a%20a%20href=https://devojcicasmile.rs/40-novinari-tajkuni-kucke-internetHotels]Present%20simple%20LearnEnglish%20Teens/a%20a%20href=https://dvinvest.com.br/aprenda/blog/conheca-os-mercados-a-vista-e-fracionario-e-saiba-suas-principais-diferencasSIDEMEN%20100,000,000%20WATERPARK%20HIDE%20&%20SEEK/a%20a%20href=https://mdl.com.au/news/how-to-deal-with-cash-bonds-and-commercial-leases/?status=validation_failed&fields=First%20Name,Last%20Name,Email%20Address,Phone%20Number&values%5Bpost_id%5D=4063&values%5BFirst%20Name%5D&values%5BLast%20Name%5D&values%5BEmail%20Address%5D&values%5BPhone%20Number%5D&values%5BMessage%5D=Some%20of%20my%20friends%20tried%20to%20dissuade%20me%20from%20using%20their%20services.%20Although%20Im%20tend%20to%20believe%20that%20they%20are%20normal%20guys.%20It%20seems%20that%20this%20problem%20is%20discussed%20a%20href=https://csabv.online/tours/here/aSome%20of%20my%20friends%20tried%20to%20dissuade%20me%20from%20using%20their%20services.%20Although%20Im%20tend%20to%20believe%20that%20they%20are%20normal%20guys.%20I%20found%20information%20a%20href=https://csabv.online/iceland/in%20this%20article/aa%20href=https://qakvk.online/bed-breakfast/BED-BREAKFAST/a%20a%20href=https://www.chizmiz.net/main/en/node/28?page=199Travel%20Items%20List:%20Essential%20Packing%20Tips%20for%20Every%20Trip/a%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=verify-answering-your-vaccine-questionsVERIFY:%20Answering%20your%20vaccine%20questions/a%20a%20href=http://comhotel.ru/product/roza-shar-shtambovaya-zheltaya-s-krasnym-obodkom-140-sm-91/The%20Future%20of%20Travel:%20A%20Tour%20Guides%20Perspective/a%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=the-most-discriminated-groups-of-people-in-europe-2The%20Most%20Discriminated%20Groups%20of%20People%20in%20Europe/a%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=travelpayouts-review-make-earnings-while-travelingTravelpayouts%20Review%20Make%20Earnings%20While%20Traveling!/a%20a%20href=https://dvinvest.com.br/aprenda/blog/gaps-de-alta-e-baixa-saiba-o-que-sao-e-como-identifica-los-no-graficoJava%20Island%20Tours%20&%20Travel/a%20a%20href=https://hungaro-rapp.blogger.hu/2010/12/31/a-kiraly100,000%20Art%20Competition%20-%20Day%202/a%20a%20href=http://adria.fesb.hr/%7Ebjugovic/phpAlbum/main.php?cmd=imageview&var1=Photo-0088.jpg&var2=700_85&var3=post_comment13%20Ways%20to%20Create%20a%20More%20PEACEFUL%20Home%20Environment%20-%20Montana%20Happy/a%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=the-7-best-monterey-california-hotelsThe%207%20Best%20Monterey,%20California,%20Hotels/a%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=what-is-the-european-commissionWhat%20is%20the%20European%20Commission?/a%20a%20href=https://softwery.com/android-apps/quran.html/comment-page-110%20Useful%20Tips%20about%20How%20to%20Book%20Cheap%20Hotels%202023/a%20a%20href=https://acharefacil.com.br/fabiartsbiscuitCategorys%20travel%20television%20series/a%20a%20href=https://presupuestos.com/professionals/zafonsa-slFlights%20to%20Germany%20Finnair%20Finland/a%20a%20href=https://plexikrumpli.blogger.hu/2015/04/20/vip-mozi-elso-fejezetReykjavik%20Christmas%20Shopping%20Kringlan%20Mall./a%20a%20href=http://pikstyle.ru/privacypolicy.htmLetters%20of%20Hope/a%20a%20href=https://www.chizmiz.net/main/en/node/28?page=199The%20UK%20is%20leaving%20the%20EU,%20so%20now%20what?/a%20a%20href=https://losguerrerosdeoracion.com/?dwqa-question=symbols-of-europeSymbols%20of%20Europe/a%20a%20href=http://kousaiclub-sp.com/club/81Sedentary%20lifestyle/a%20a%20href=https://acharefacil.com.br/ALUGUELDEVANEMBRASILIACategory:Flags%20of%20Europe/a%20a%20href=https://szilnuke.blogger.hu/2010/10/05/pados-dietarolPERJALANAN%20KE%20PUNCAK%20TELOMOYO%20DARI%20JOGJA/a%20a%20href=http://www2t.biglobe.ne.jp/%7Ejis/cgi-bin10/minibbs.cgiHome%20Safety%20and%20Security%20Systems%20Wirecutter/a%20%20b44777_%20%20&values%5BSubmit%5D&values%5Bcaptured%5D=https://mdl.com.au/news/how-to-deal-with-cash-bonds-and-commercial-leases/Major%20general%20faints%20during%20news%20conference/a%20a%20href=https://devojcicasmile.rs/40-novinari-tajkuni-kucke-internetHotels]Most%20Common%20Money%20Mistakes%20To%20Avoid%20In/a%20a%20href=https://dvinvest.com.br/aprenda/blog/topo-duplo-saiba-como-identificar-e-tirar-proveitoTravel%20outside%20Canada/a%20a%20href=https://www.moy-recept.ru/rec/519What%20is%20Citizens%20Advice/a%20a%20href=https://jpn.tik-tok-rank.com/tiktoker?user_id=31Where%20should%20you%20stay%20in%20BALI?/a%20a%20href=https://www.moy-recept.ru/rec/124Monty%20Python%20-%20The%20Argument%20(Reaction)/a%20a%20href=http://adria.fesb.hr/%7Ebjugovic/phpAlbum/main.php?cmd=imageview&var1=Photo-0088.jpg&var2=700_85&var3=post_commentZed%20Zilla%20-%20Time%202%20Eat%20HOST/a%20%20efef535%20%20]South Africa is still under apartheid – AJ+[/url] [url=https://www.megamartbd.com.bd/product/singleproduct/117]Walking holidays in Europe in & Responsible Travel[/url] [url=http://kr.maminysovety.ru/board/read57286.html][HOST]: Lonely Planet – Cyprus / Europe: Books[/url] [url=https://www.243tech.com/tutos-html-css/logiciels-et-installation/]99 Fun & Unusual Things to Do in Bali[/url] [url=https://www.moy-recept.ru/rec/1429]island hopping tour ? in port Barton palawan ??????[/url] [url=https://melmii.mn/post/8]Best Breakfast in Eureka Springs, AR[/url] [url=https://jpn.tik-tok-rank.com/tiktoker?user_id=102]Pineapple[/url] [url=https://usdnaira.com/blog/how-buy-bitcoins-nigeria?page=6431]The Complete Guide to Google Hotels[/url] [url=http://djmarkyp.com/guestbook.php]Standard Queen Silver Birches[/url] [url=https://mdl.com.au/news/what-to-know-about-power-of-attorney/?status=validation_failed&fields=First%20Name,Last%20Name,Email%20Address,Phone%20Number&values%5Bpost_id%5D=1953&values%5BFirst%20Name%5D&values%5BLast%20Name%5D&values%5BEmail%20Address%5D&values%5BPhone%20Number%5D&values%5BMessage%5D=My%20wife%20loves%20to%20watch%20your%20videos%20with%20me.%20She%20asked%20me%20to%20ask%20you%20how%20much%20time%20do%20you%20spend%20on%20it%20every%20day?%20And%20how%20difficult%20is%20it%20for%20a%20beginner?%20She%20doubts%20her%20own%20abilities%20after%20one%20article.%20Why%20dont%20you%20try%20to%20do%20it%20as%20described%20a%20href=https://asfjkda.space/indonesia/here/aI%20agree%20with%20you,%20there%20is%20a%20solution,%20I%20read%20about%20it%20in%20this%20text:%20a%20href=https://asfjkda.space/greece/https://asfjkda.space/greece//aa%20href=https://yetanotherphrasehere.space/tips/tips/a%20%20a%20href=http://comhotel.ru/product/roza-shar-shtambovaya-zheltaya-s-krasnym-obodkom-140-sm-91/The%20Future%20of%20Travel:%20A%20Tour%20Guides%20Perspective/aa%20href=https://foodbook.me/en/profile/ambasadorExplore%20Cape%20Cod%20-%20Andrew%20&%20Helena/aa%20href=https://foodbook.me/en/profile/restaurant-leut-herceg-noviQuavo%20&%20Takeoff%20-%20Hotel%20Lobby%20(Official%20Video)/aa%20href=https://www.megamartbd.com.bd/product/singleproduct/53Cenger%20Beach%20Resort%20Spa%20Manavgat/aa%20href=https://www.megamartbd.com.bd/product/singleproduct/117Bali%20Customized%20Tours%20-%20Home/aa%20href=https://melmii.mn/post/217NAC%20Season%20National%20Arts%20Centre/aa%20href=https://foodbook.me/en/profile/forsage-gastro-loungeOne%20Day%20in%20Santorini,%20an%20Itinerary%20for%20Cruise%20Passengers%20&%20Day%20Trippers/aa%20href=https://losguerrerosdeoracion.com/?dwqa-question=yahoo-sportsYahoo!%20Sports/aa%20href=https://www.moy-recept.ru/rec/169How%20Americans%20Got%20So%20Stupid/aa%20href=https://www.chizmiz.net/main/en/node/33?page=17How%20to%20complain%20about%20a%20holiday/aa%20href=https://mycontinent.co/Norway.phpHow%20to%20create%20account%20in%20Aupairworld/aa%20href=http://bedrooms.sk/spolubyvajuci/404/samostatna-muz-student-nepriechodnaPowerful,%20yet%20Easy%20to%20Use%20Sitemaps%20Service/aa%20href=https://cdes.org.mm/blog_detail/9PRIVATE%20FLORES%20ISLAND%20TOURS%20%20Indonesia%20%20Komodo/aa%20href=https://presupuestos.com/professionals/atycla-slThe%20Ultimate%20Guide%20to%20Epcot%20Dining/a%208ec1dda%20&values%5BSubmit%5D&values%5Bcaptured%5D=https://mdl.com.au/news/what-to-know-about-power-of-attorney/]Londonderry Air[/url] [url=https://fhs92.tripod.com/cgi-bin/message_board.pl]Travel Map Pins[/url] [url=https://dvinvest.com.br/aprenda/blog/volume-monitore-o-rastro-dos-grandes-investidores]A Local’s Guide to the Best Wineries in Napa[/url] [url=https://acharefacil.com.br/ALUGUELDEVANEMBRASILIA]Word Cracker: words connect Mod APK[/url] [url=https://usdnaira.com/blog/nin-national-identity-number?page=4892]23 CLEVER HACKS FOR EVERY OCCASION[/url] [url=https://www.ncaseao.org/blog-detail/government-nca-s-eao-hold-informal-meeting-to-discuss-the-peace-process]British Royal Guards – TV Tropes[/url] [url=https://www.djmarkyp.com/guestbook.php]Welcome to Fullon Hotel[/url] 1716032

My experience suggests otherwise. Although in person you could convince me 🙂 By the way, returning to our conversation, I think the article [url=https://csabv.online/how/]On this website[/url] will help you

My sister last year has experienced this. It was a very difficult experience for her and for our family, and now we try to be careful and read the terms carefully, including the fine print. I found information [url=https://szcjk2zoci.site/trip/]In This Article[/url]

Some of my friends tried to dissuade me from using their services. Although I’m tend to believe that they are normal guys. Try the solution described [url=https://csabv.online/things/]Here[/url]

[url=http://comhotel.ru/product/gladilnyi-tsentr-crown-696/]Pineapple[/url]

[url=https://www.djmarkyp.com/guestbook.php]supermarket prices in Vilnius Lithuania[/url]

[url=https://www.chizmiz.net/main/en/node/16?page=103]What Are Some Basic Greek Phrases?[/url]

[url=https://www.moy-recept.ru/rec/1993]Cruising Tips For Travellers[/url]

[url=https://wakaba-ballet.com/cgi-bin/resbbswakaba-ballet/wakaba.cgi]Illustrated Airport Vocabulary EnglishClub[/url]

[url=https://dobrohim.ru/product/dobrohimmikro-flakon50ml/]Declining Economy Of Italy (Poorest In Europe)[/url]

[url=http://www.artino.at/Guestbook/index.php?&mots_search=&lang=german&skin=&&seeMess=1&seeNotes=1&seeAdd=0&code_erreur=hMrtCoHeWL]What is the Meaning of True Love?[/url]

[url=http://kousaiclub-sp.com/club/11]How I Travel Cheap! Tips for Traveling on a Budget – Minimalist Travel Tips[/url]

[url=https://blog.olasoft.net/articles/4/Vie-de-geek/Tu-sais-que-tu-es-un-geek-au-Benin-quand/]Where do the world’s rudest people live?[/url]

[url=https://losguerrerosdeoracion.com/?dwqa-question=27-easy-magic-tricks]27 EASY MAGIC TRICKS[/url]

[url=http://mycontinent.co/Ireland.php]Lower East Side Office Space[/url]

[url=https://alomgyar.blogger.hu/2013/04/09/amor-semitas-i-solis-occasu]Map of Black-Owned Resorts & Hotels BLACKOUT COALITION[/url]

[url=https://losguerrerosdeoracion.com/?dwqa-question=how-much-do-people-spend-a-day-in-bali]How much do people spend a day in Bali?[/url]

[url=https://dvinvest.com.br/aprenda/blog/investindo-em-acoes-com-estrategia-e-disciplina]Travel Writers Field Guide Book[/url]

3e94ac6